{Geactualiseerd op 8 februari 2026}

§1 Inleiding

Het thema werkelijke overheidsschuld kwam sinds de start van deze website op 8 februari 2012 veelvuldig aan de orde. Eind 2011, in de nadagen van de bankencrisis 2007-2008, kwam ik dan ook tot de conclusie dat de Nederlandse staat een tamelijk misleidende voorstelling van zaken gaf met betrekking tot de financiële positie van de staat door de belastingclaim op het gestaag groeiende pensioenvermogen (eind 2011 € 956,6 mld.) te verdonkeremanen in zijn statistieken en hier verder geen woord aan vuil te maken. Dat begon mij danig te irriteren en was voor mij de reden om deze site op te starten. De Nederlandse bank hield in die tijd de uitstekende statistiek Tabel 11.1 Vermogenscomponenten van Nederlandse huishoudens bij, die toen het CBS de vermogensstatistiek overnam werd opgedoekt. Gelukkig heb ik nog de versie uit 2016 bewaard. [1] Het CBS hield die cijfers goed verborgen omdat het pensioenvermogen toch niet relevant was voor het vermogen huishoudens. Het pensioenvermogen stond immers niet vrijelijk ter beschikking en was daarnaast niet overdraagbaar. Als die redenatie voor de burger gold dan gold die zeker voor de staat. Met de omvang van dit pensioenvermogen werd duidelijk dat de staat een substantiële belastingclaim buiten zijn boeken hield, maar wel bleef wijzen op de deplorabele stand van ’s Rijks schatkist en de rentelast die de staatsschuld met zich meebracht. Eerst in 2022 met de publicatie IBO Vermogensverdeling Licht uit, spot aan: de vermogensverdeling werd, zover ik kan nagaan, eindelijk inzicht gegeven in het vermogen van de huishoudens inclusief pensioenvermogen, zij het dat dit vermogen te hoog (bruto) werd weergegeven zonder aftrek van de op dat vermogen rustende belastingclaim, die toch echt de staat toekomt. [5]

Ook Lejour van het CPB hield in die jaren een gloedvol betoog om het pensioenvermogen, mede om het vermogen huishoudens te kunnen vergelijken met het buitenland, wel mee te nemen. Ook hij nam echter dat pensioenvermogen bruto mee en concentreerde zich daarbij op de aansprakenstatistiek van het CBS, die overigens tot praktisch gelijke uitkomsten leidde als de DNB- statistieken indien je even van de algemene reserves van de pensioenfondsen afziet. Het voordeel van de DNB cijfers is dat je die tenminste op de balans van de pensioenlichamen terug kan vinden en dat die cijfers onder toezicht van DNB staan. Het aandeel van de staat in het pensioenvermogen en de omvang daarvan heeft ten onrechte in de discussie, voorzover ik kan nagaan, nooit een rol gespeeld, hoewel dat aandeel door de stijging van de tarieven en de omvang van het pensioenvermogen steeds substantiëler werd en de omvang van de belastingderving ook nog eens toenam.[3]

In werkelijkheid liep de Nederlandse staat dus geleidelijk binnen zoals de grafiek in §2 laten zien en hebben we sinds 2006 (sic) eigenlijk geen staatschuld meer. De VVD en in het bijzonder de heer heer Rutte [1] heeft aan de cry wolf benadering van onze staatsschuld een belangrijke bijdrage geleverd omdat zijn partij, , als het zo uitkomt, nu eenmaal habitueel een moeizame relatie met de waarheid heeft. [b.v. nareizen] Ook de andere zgn. middenpartijen, het CPB en CBS en natuurlijk onze kwaliteitsmedia, die de officiële overheidscijfers vrijwel kwakkeloos overpenden mogen niet onvermeld blijven en hebben daarmee pakjes boter op hun hoofd. Als je immers bezuinigen en ombuigingen wilt afdwingen dan is het natuurlijk handig om op de oplopende staatsschuld te wijzen daarbij gesteund door het mallote Stabiliteits- en Groeipact, waar Nederland geheel ten onrechte, mee werd en weer wordt lastig gevallen. [9] Het stelde Rutte ook in staat om onder Rutte II de sociaaldemocratie praktisch om zeep te helpen. De dienstdoende PvdA-bewindslieden ondersteunden dit overigens als nuttige idioten zelf en de sociaaldemocratie is er sindsdien niet meer bovenop gekomen.

Om de financiële positie van de overheid meer betekenisvol weer te geven moeten we dus rekening houden met het pensioenvermogen dat eind 3e kwartaal 2025 € 1.896,7 mld. bedroeg. Op dat pensioenvermogen rust dan nog een belastingclaim van ca 35% zodat die claim ca € 663,9 mld. bedroeg, aanzienlijk meer dan de gehele staatsschuld. (€ 493,6 mld.) Aangezien de staatsschuld materieel in de pensioenpot wordt belegd, deelt de staat ook jaarlijks mee in het rendement op de belastingclaim op het pensioenvermogen dat voor de periode 2007-2024 jaarlijks gemiddeld 2,75 % bbp bedroeg. en dat rendement is ruim voldoende om de rentelast op de staatsschuld op te vangen (idem 1,2% bbp).

Als je uitgaat van een stelselmatige boekhouding gebaseerd op de principes van accrual accounting en het matching principle dan zou je die claim ook in de overheidsbalans moeten opnemen en daarmee is de overheidsbalans 2024 opgenomen in de MN 2025 met een vermogen van € 400,1 mld. vergaand misleidend. Dat vermogen bedraagt 31/12/2024 immers eerder € 1.064 mld. Die balans is daarnaast misleidend omdat b.v. de voorwaardelijke verplichtingen, waaronder de AOW-verplichting, niet kwantitatief in de overheidsbalans worden toegelicht. Er is veel voor te zeggen om deze AOW-verplichting ook in de balans op te nemen. Houdbaarheidssommetjes- één van de raison d’être van het CPB – kunnen dan verder wel achterwege blijven. Als wij met deze pensioenpot niet aan onze verplichtingen kunnen voldoen, kan de rest van de EU-landen wel helemaal inpakken.

In paragraaf 2 geven we eerst de grafische ontwikkeling van de werkelijke staatsschuld en de belastingclaim op het pensioenvermogen aangevuld met een cijfertabel. In paragraaf 3 gaan we dan nader in op een aantal zaken. De bronnen vind u onderaan deze bijdrage.

§2. Statistieken

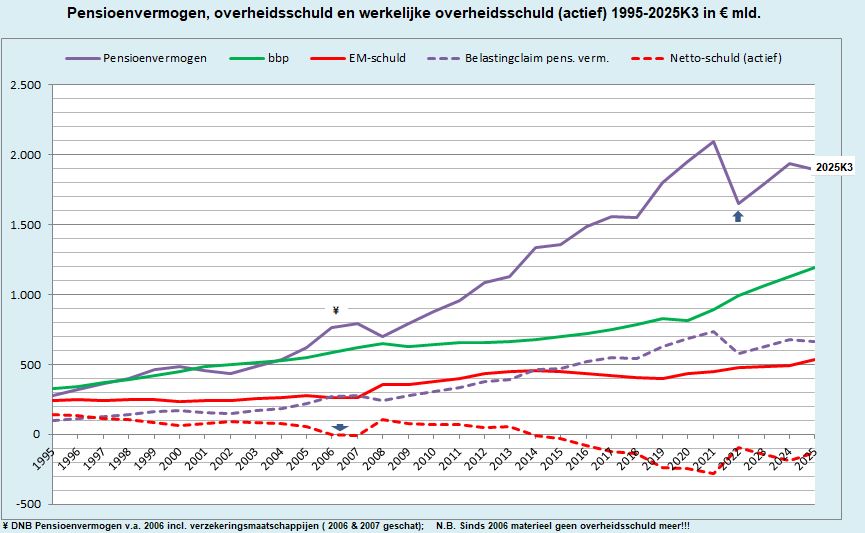

2.1. Verloop werkelijke overheidsschuld 1995- 2025

(click op grafiek om te vergroten)

- Het pensioenvermogen steeg in de periode 1998 – 2025K3 met 6,1% per jaar; het bbp steeg in de periode 1998-2025 met 4,3% per jaar en de overheidsschuld met 2,8 % per jaar.

- Door de bankencrisis werd in 2008 € 81,5 mld. aan financiële vaste activa door de staat verworven. Die activa werden nadien in belangrijke mate afgebouwd inclusief rendement m.u.z. ABN-Amro. Afgezien daarvan hadden we dus sinds 2006, anders dan ons systematisch werd voorgelogen, geen werkelijke overheidschuld meer. Onder het Stabiliteits- en groeipact (SGP) doe je natuurlijk zelfs niet eens aan dubbel boekhouden, daar hebben die EU-bobo’s nooit van gehoord.

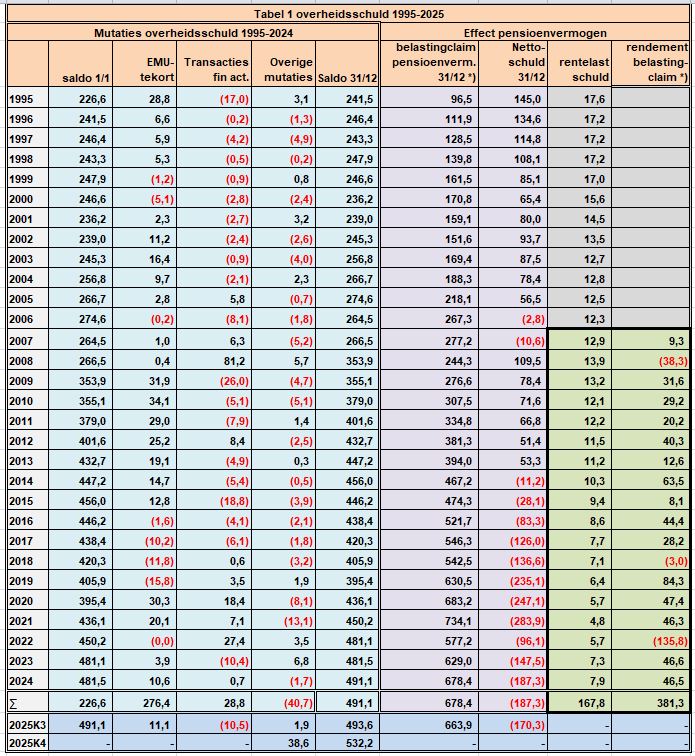

2.2. Relevante data in tabelvorm

(click op tabel om te vergroten

- Zo de grafiek u nog niet kon overtuigen, wordt het jarenlange gejank over die ondragelijke last op de staatsschuld in deze tabel nog eens in perspectief geplaatst. In de jaren 1995-2013 was er meer reden tot janken door de uiterst hoge rentestand.

- Het effect van de bankencrisis 2007-2008 wordt duidelijk, maar het snelle herstel daarna ook.

- De heer Rutte gaf in 2009, toen nog in de oppositie een geheel andere misleidende voorstelling van zaken met een volstrekt lachwekkende prognose [ zie noot 2]

- Merk op dat in 2022 door de negatieve indirecte beleggingsopbrengsten een bedrag van € 415,6 mld. aan het pensioenvermogen werd onttrokken. Ook de staat deelde in dat verlies mee door de daling van de belastingclaim met € 132,2 mld. (-15,8% bbp) Noch in de cijfers van het CPB noch in de zgn. kwaliteitspers werd veel aandacht aan besteed aan dit verlies, wel jerimieert men graag over één procentpunt stijging van het EMU-overheidstekort in percentage van het bbp omdat daar de aandacht van de EU-Commissie naar uitgaat.

- De staat verdiende dus in de periode 2007-2024 netto € 213,5 mld. op zijn staatsschuld en dat inclusief 2022!

- De houdbaarheidsberekeningen van de overheidsfinanciën door het CPB kunnen ook wel achterwege blijven. Als Nederland met deze cijfers niet aan zijn financiële verplichtingen kan voldoen – hetgeen met de huidige Jan Salie geest niet geheel ondenkbaar is – dan geldt dat zeker voor de andere EU-landen die dan al eerder aan hun failissement zijn bezweken.

- De Nederlandse staat en daarmee zijn burgers, loopt een substantieel beleggingsrisico op de belastingclaim op het pensioenvermogen waarbij de onze schatkist afhankelijk is van het toezicht op de pensioenfondsen door DNB. Met de herinnering aan de bankencrisis 2008 in het geheugen is dat geen gerustellende gedachte. In 2022 werden we door de verliezen nogmaals gewaarschuwd. Opdoeking van de omkeerregel pensioenen en inning van de belastingclaim op pensioenvermogen met aflossing van de staatschuld is hèt middel om dat risico vergaand in te perken. Het overschot kan dan voor het AOW-fonds gebruikt worden. Daartoe hebben diverse auteurs voorstellen gedaan, die zich eenvoudig en snel laten implementeren. [6]

- In de tabel en de grafiek ontbreekt de schuld die voorvloeit uit het ca 6,2% aandeel in de EU-schuld – zie § 3.5.

§3 Toelichting en kantekeningen

3.1. Pensioenvermogen

De omvang van het pensioenvermogen en het rendement op dat pensioenvermogen is in de bijdrage 2 Pensioenvermogen nader uiteengezet. De gegevens zijn ontleend aan de DNB statistieken en worden in belangrijke mate onttrokken aan het zicht in de CBS statistieken betreffende de overheidsschuld – zie deze bijdrage en de vermogens huishoudens ( zie bijdrage 3. Vermogen huishoudens). Of daarbij opzet in het spel is, valt niet na te gaan, maar in elk geval helpt het om het vermogen van de huishoudens en het vermogen van de staat aanzienlijk te laag, en daarmee onjuist voor te stellen.

3.2 Aandeel van de overheid in dat pensioenvermogen

De fiscaal ingegeven omkeerregel pensioenen maakt dat de pensioenpremie is vrijgesteld van box 1 (tarief incl. volksverzekeringpremies ca 52%) en dat de pensioenuitkering (= premie + rendement) wordt belast in box 1 tegen ca 35% door een lagere progressie en de vrijstelling AOW-premie. Het gevolg is een belasting en premiederving van ca 17%. [3] De pensioenpremie 2015-2024 bedroeg € 345 mld. en de belastingderving bedraagt dus ca € 58,6 mld. Samen met de HRA zorgen deze twee posten dus voor een aanmerkelijke vermindering van de belastingprogressie zoals die in de belastingtabellen wordt gepretendeerd.

Op het pensioenvermogen rust dus nog een belastingclaim van ca 35% zodat de deelnemers netto € 1.232,9 mld. als vermogen huishoudens toekomt. De staat heeft op dat pensioenvermogen 30/9/2025 dan een belastingclaim van €663,9 mld. Omdat de EMU-overheidsschuld door het CPB eind 2025 wordt geprognotiseerd op € 532,2 mld kun je eigenlijk per saldo niet spreken van een overheidsschuld maar eerder van een fors actief. Sinds 2006 heeft Nederland materieel geen overheidsschuld meer (zie grafiek 1). De overheidsschuld is dus materieel meer dan volledig belegd in de pensioenpot en heeft daar de afgelopen jaren m.u.z. het jaar 2022 (afname pensioenvermogen € -448,2 mld. (-21,4 %.) een zeer behoorlijk rendement opgeleverd.

Bovenstaande tariefcijfers zijn gebaseerd op en gedateerd artikel van Bas Jabobs. Als we de financiële positie met omkeerregel vergelijken met de financiële positie zonder pensioenregeling hebben we niet alleen te maken met uitstel en derving van box 1 belasting maar moeten we ook de de indirecte belastingen nog in aanmerking nemen. De belastingclaim op het pensioenvermogen is dan immers nog aanzienlijk hoger.

Naast de belasting op het pensioenvermogen zijn er nog een aantal voordelen in het aanhouden van pensioenvermogen t.o.v. het buitenland die onder andere aan de orde komen als het CPB zijn periodieke houdbaarheidssommetjes maakt.

[a] De komstige generatie profiteert van de indirecte belastingopbrengsten betaald uit de netto pensioenuitkeringen;

[b] Bij een toekomstige fiscalisering van de AOW neemt de belastingclaim op het pensioenvermogen aanzienlijk toe. Uiteraard gaat dit wel ten koste van de toekomstige indirecte belastingopbrengsten van de lagere netto pensioenuitkeringen. [7]

[c] Een (dreigende) greep in de kas om het erf- en schenkingsrecht te verhogen maakt dat de huidige vermogensstatistieken een te rooskleuriger beeld geven van het vermogen huishoudens en dat de staat er nog beter voorstaat.

Al met al is de gehanteerde 35% belastingclaim op het pensioenvermogen dus een conservatief cijfer en moet men eerder aan ca 40% denken. De aanname van constante arrangementen is daarbij een vorm van wishful thinking, waar je bij je financiële planning niet vanuit kan gaan. Het zou helpen als het CPB zelf eens een betouwbare inschatting maakte van de belastingclaim op het pensioenvemogen. Het MvF kan dan zijn overheidsbalans op basis van dit cijfer aanpassen en de Nederlandse bevolking juist informeren over de toestand van Rijk’s financiën.

3.3 Opdoeken omkeerregel pensioenen

Er worden vaak theoretische bezwaren pour les besoins de la cause ingebracht tegen de activering van de belastingclaim in §3.3 omdat de gedragswijze om de belastingclaim op te voeren onvoldoende prudent zou zijn. Deze redenering valt eenvoudig te weerleggen door de omkeerregel pensioenen geheel op te doeken en te vervangen door een voorheffing van b.v. 30% bij het pensioenlichaam van het hele pensioenvermogen en de toename, met een verrekening bij uitkering. De progressie bij uitkering blijft dan gehandhaaft. De staatsschuld kan dan met onmiddelijke ingang worden afgelost. Het surplus kan bij voorbeeld worden aangewend voor het AOW fonds.

3.4 The corrective arm of the Stability and Growth Pact

Het Groei en Stabiliteitspact gaat geheel voorbij aan de pensioensituatie van een land. Het is dan ook een grof schandaal dat Nederland in de afgelopen jaren werd lastig gevallen met de “corrective arm of the Stability and Growth Pact” en dat alleen omdat de EU-bobo’s geen balans konden lezen (b.v. Rehn) en onze respectievelijke regeringen deze stand van zaken niet over het voetlicht konden of eerder wilden brengen, want opzet is daarbij niet uit te sluiten.

Uit de OECD rapportage blijkt dat Nederland relatief een van de hoogste pensioenreserves heeft van de OECD-landen.[zie

noot 3]. Onze ambtenarenpensioenen zijn bij het ABP en PFZW afgefinancierd. Samen levert dat 30/9/2025 een pensioenvermogen van € 884,6 mld. op. Hiervan moet je dus netto nog eens 65% of € 510 mld. meetellen als je de vermogenspositie van de Nederlandse overheid wilt vergelijken met de andere EU-landen.

Een groei-en stabiliteitspact dat onvoldoende rekening houdt met de pensioensituatie in een land kan derhalve voor Nederland gevoeglijk de stortkoker in. Een minister van Finaniën die weer eens aankomt zetten met zgn. excessive deficicit procedures onder het SGP voor Nederland zou wegens vergaande incompetetie met onmiddellijke ingang een motie van wantrouwen aan zijn broek moeten krijgen en ophoepelen.

3.5 “Eurobonds”- aandeel Nederland.

Inmiddels heeft de EU ook een EU-schuld opgebouwd die eind 2024 € 875 mld. bedraagt. Het nederlandse aandeel wordt door DNB begroot op 6,2% of € 17,6 mld. [8] Gelukkig valt die schuld kennelijk buiten het SGP- procedure (The Stability and Growth Pact).

Het bedrag dat uitstaat eind 2024 en de interestlast die daarmee gemoeid is, houdt u hopelijk tegoed als de overheid zijn informatievoorziening op orde heeft. Dat kan wel even duren, maar het gaat in elk geval niet om de postzegelkas.[10] Over exacte financiële verplichtinen van de lidstaten wordt, al of niet opzettelijk, nogal schimmig gedaan.

___________________________________

[1] DNB Tabel 11.1 Vermogenscomponenten van Nederlandse huishoudens In mijn persoonlijke archief heb ik de versie van maart 2016 bewaard, wetende dat de overheid alles wegmaakt. download dnb vermogen huishoudens 2016 bewaren

De statistiek werd rond 2016 beéindigd omdat het CBS de vermogensstatistiek bij ging houden. Voor het pensioenvermogen maak ik altijd gebruik van de DNB statistieken – zie bijdrage 2 Pensioenvermogen, die superieur zijn aan de CBS cijfers.

[youtube https://www.youtube.com/watch?v=xLH5PV-bTd8?feature=oembed]

- De hilarische forecast van Rutte op 1:43 van de video : “Rentelast op termijn naar ruim € 30 mld.”:

In 2009 betaalde de staat € 13,2 mld. aan rente op de staatsschuld (CPB) en de rentelast zou daarna nooit hoger uitkomen. Ook stond hier in 2009 een rendement op de belastingclaim van € 31,6 mld. tegenover. In de periode 2007-2024 verdiende de staat netto € 213,5 mld. op zijn staatsschuld, zelfs na 2022. (tabel 1).

Kijk ook even naar deze oldtimer voor het track record van de VVD:

Sargasso, “Dossier Staatsschuld, begrotingstekort en politieke kleur”

https://sargasso.nl/dossiers/staatsschuld-begrotingstekort-en-p

Een permanenente gedragslijn werd ingezet:

Frans Leijnse, “Het einde van een tijdperk: hoe de VVD het landsbelang opzijschoof en de leugen liet regeren.

[2a] CBS Statline, “Saldo en schuld; overheidssectoren”, Gewijzigd op: 24 december 2025, geraadpleegd 21 januari 2026.

https://opendata.cbs.nl/#/CBS/nl/dataset/84118NED/table?ts=1766257074614

[2b] https://www.cpb.nl/system/files/cpbmedia/verzamelde-bijlagen-MEV-2026-16-september-2025_1.xlsx

[3] Het 35% belastingpercentage voor het bepalen van de belastingclaim op het pensioenvermogen is gebaseerd op een inmiddels tamelijke gedateerd artikel van Jacobs, bij gebrek aan beter. Van “onze” overheid krijgen we dit soort informatie überhaupt niet.

In dit kader is het van belang om nog even kennis te nemen van CPB werkdocument 100 uit 1998:

“het tarief voor uitkeringen is met gemiddeld 25% een stuk lager dan het gemiddelde 45%-tarief voor de aftrekbare premies. …. In de loop van de volgende eeuw gaan de uitkeringen dermate sterk stijgen dat de belastingen die hierover betaald gaan worden een substantiële bijdrage zullen leveren aan de financiering van de oplopende kosten voor de AOW en de gezondheidszorg.”

Ook de belastingdruk is in vergelijking met de analyse van Jacobs dus aanzienlijk toegenomen. De bijdrage is zo substantieel dat de oudere generatie na 2006 geen staatsschuld meer achterlaat.

[4a] Hier valt de publicatie in de ramsj nog te verkrijgen:

This Time Is Different: Eight Centuries of Financial Folly, Princeton University Press, 2009.

[4b] Hier ziet u waarom die publicatie in de ramsj zelfs zijn geld nog niet waard is:

BBC news, “Reinhart, Rogoff… and Herndon: The student who caught out the profs”

https://www.bbc.com/news/magazine-22223190

[4c] Ook ons CPB besteedde uitgebreid aandacht aan deze publicatie in zijn CEP 2009

https://www.cpb.nl/publicatie/centraal-economisch-plan-2009, blz 14.

met een follow up ruim 4 jaar later

Klik om toegang te krijgen tot cep2013_kader_pag11.pdf

Ook ons CPB gaat dus nogal eens met de mode mee. Het zal duidelijk zijn dat de publicatie mogelijk wel folly was, maar in elk geval elke relevantie voor Nederland mist. Zonder staatsschuld zou onze economie als een tierelier moeten draaien en dat doet hij ook niet.

[5] IBO Vermogensverdeling Licht uit, spot aan: de vermogensverdeling , 1 juli 2022

Klik om toegang te krijgen tot IBO%20Vermogensverdeling%20rapport%20-v2.pdf , blz 24

Het pensioenvermogen (2020: € 1.561 mld.) wordt hier zo te zien bruto opgenomen , maar ook te laag (1//1/2020 € 1.801 mld.)

[6a] G Stigter, “Haal belastingen uit pensioenuitkering naar voren”, 3 oktober 2022

https://esb.nu/haal-belastingen-uit-pensioenuitkering-naar-voren/

{zie ook literatuurlijst, waarin medestander Joop Evers ontbreekt https://www.mejudice.nl/artikelen/detail/bezuinig-miljarden-door-minder-schuld-aan-te-houden}

[6b] ESB, Aart Gerritsen, Vinzenz Siesemer, “Stop met het subsidiëren van pensioenvermogen”, 19 juni 2024

https://esb.nu/stop-met-het-subsidieren-van-pensioenvermogen/

[7] Flip de Kam, Jan Donders, “Grote inkomensgevolgen als 67-plussers AOW-premie moeten gaan betalen”,

Klik om toegang te krijgen tot 000-000_DondersdKam.pdf

[8] DNB, achtergrond Hoe groot is het nederlandse aandeel in de EU schuld?

“In de officiële nationale rekeningen wordt deze gezamenlijke EU-schuld niet meegenomen. Dat komt doordat de schuld economisch eigendom is van de EU, en niet van de afzonderlijke lidstaten. Lidstaten zijn echter wel samen verantwoordelijk voor deze schuld, en uiteindelijk zijn de nationale en de Europese belastingbetaler natuurlijk ook één en dezelfde persoon.”

“Hiermee willen we bijdragen aan een beter begrip van de totale schuldenlast van Nederland. Door het Nederlandse aandeel expliciet te benoemen, maken we duidelijk dat ook deze vorm van schuld relevant is.”

Volgens mij worden juridisch en economisch eigendom hier door elkaar gehaald. Ultimo zullen we in elke geval voor ons deel moeten dokken, inclusief de rente waarover DNB nogal schimmig doet. Ik heb ook geen zin om uit te zoeken waar en wanneer die last in de MN verschijnt.

[9] Antwoorden schriftelijk overleg Eerste Kamer bij de Miljoenennota 2026

Het aantal vragen over het groei- en stabiliteitspact is opmerkelijk. De vraag wat de relevantie voor Nederland is gezien de rooskleurige pensioensituatie werd niet gesteld.

https://open.overheid.nl/documenten/1736c6e4-c5f1-4e67-abf7-15298c447026/file

[10] Dit heb ik nog wel kunnen vinden:

“In a nutshell, loans can “increase the risks to future EU budgets,” the Luxembourg auditors note. Data at hand, over the past five years, the Commission has “significantly increased” bond issuance to finance large-scale programs such as SURE (for employment support) and NextGenerationEU (NGEU, the post-pandemic recovery program financed by the Recovery Fund). The result: by 2027, EU borrowing could exceed 900 billion euros, nearly 10 times the 2020 level before the post-pandemic recovery program.”

“Then comes the question of interest. Here, the report of the Court of Auditors continues, total expenditure for NextGenerationEU in the current budgetary period could exceed EUR 30 billion, “more than double the initial forecast by the European Commission (EUR 14.9 billion).” While for the 2028-2034 budget cycle, interest expenditure could reach almost EUR 74 billion. For this reason, to safeguard the sustainability of future EU budgets, “there will be a need to consider increasing burden from borrowing-related obligations”, the auditors emphasize, calling for “robust guarantees and the need to ensure sufficient resources for the implementation of EU programs.”

Court of Auditors: ‘EU in debt, loans will impact upcoming multi-year budgets’