2. Pensioenvermogen

{Geactualiseerd op 2 februari 2026}

1 Inleiding

Volgens een jezuïtische redenering van het CBS is het pensioenvermogen geen onderdeel van het vermogen huishoudens omdat dit pensioenvermogen niet vrij ter beschikking staat noch overdraagbaar is. De eerste redenering geldt wel voor meer bestanddelen van het vermogen omdat je b.v. “in gelul niet kunt wonen” [Jan Schaefer] en ook voor het ondernemings- en het AB-vermogen vemogen geldt dat je de tak waarop je zit niet graag afzaagt. Met die vrije beschikking van de rest van het vermogen valt het ook nog wel eens tegen. De overdraagbaarheid van het pensioenvermogen wordt prima gewaarborgd: de hele premiebepaling van ons pensioenstelsel is immers sinds Simon Stevin (1548-1620) mede op die overdracht gebaseerd als je ten minste een beetje pensioen wilt opbouwen. Het CPB heeft, om het Nederlandse vermogen meer vergelijkbaar te maken met het vemogen huishoudens in andere landen, deze zienswijze inmiddels dan ook verlaten. Nederland heeft immers als OECD-land relatief een van de hoogste pensioenvermogens, mede door de subsidiëring van het stelsel door de omkeerregel pensioen.[3]

De statistieken van DNB leren ons dat het pensioenvermogen 30/9/2025 van pensioenfondsen en verzekeringsmaatschappijen inmiddels € 1.896,7 mld. bedroeg. Op dat pensioenvermogen rust dan nog een belastingclaim van ca 35% zodat die claim ca € 663,9 mld. bedroeg en €1.232,9 mld. per saldo aan het vemogen huishoudens valt toe te rekenen.

Het effect van het pensioenvermogen op het vermogen van de burgers en de staat is dan ook niet te verwaarlozen en de CBS statistiek gegevens dienen dan ook als volgt (§ 2-4) te worden aangepast om een beter beeld te geven.

2 Statistieken

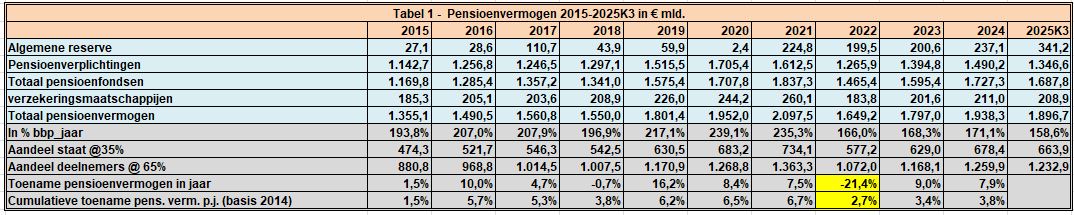

2. 1 Het pensioenvermogen

(click op de tabel om te vergroten}

♦ De hoogte van het pensioenvermogen is ontleend aan de DNB statistieken [1]. Op dat vermogen rust nog een belastingclaim in box 1 van ca 35%, terwijl de staaat ook nog eens binnenloopt op de indirecte belastingen die t.z.t. over de netto pensioenuitkering zullen worden betaald om over de fiscalisering van de AOW maar te zwijgen.

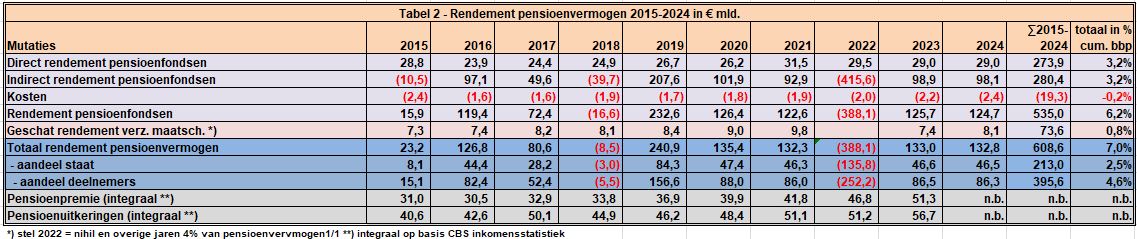

2.2 Het rendement op het pensioenvermogen

(click op de tabel om te vergroten}

♦ Het aandeel van de staat op het rendement pensioenen stellen we op 35% – zie bijdrage 1 Overheidsschuld.

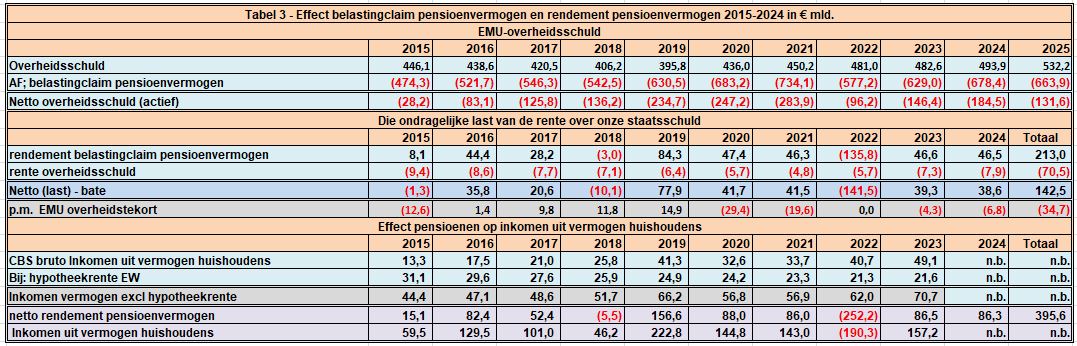

2.3 Het veelal verontachtzame effect op de overheidsschuld en het vermogen huishoudens van het pensioenvermogen

(click op de tabel om te vergroten}

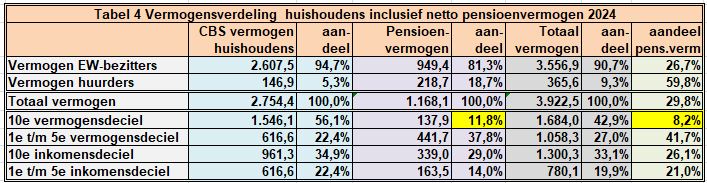

5. Effect pensioenvermogen op vermogensverdeling 1/1/2024

(click op de tabel om te vergroten}

♦ De verdeling van het pensioenvermogen is gebaseerd op de verdeling van de gestorte pensioenpremies voor de jaren 2011-2023 ( € 495 mln) onder de aanname dat het pensioenvermogen die verdeling volgt.

♦ Door toevoeging van het netto pensioenvermogen aan het vermogen huishoudens wordt de vermogenverdeling wat gelijkmatiger. Zo gaat het aandeel van het 10e vermogensdeciel van 56,1% naar 42,9% omdat die groep maar over 11,8% van het netto pensioenvermogen beschikt. Voor het 10e inkomensdeciel is het verschil logischerwijs verwaarloosbaar.

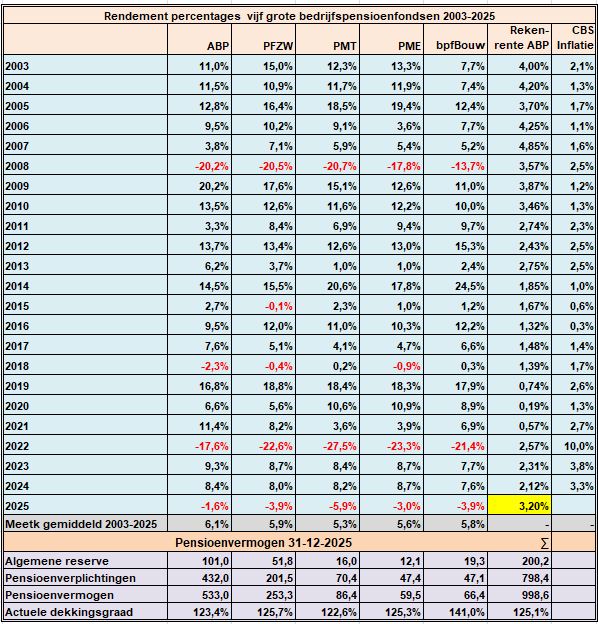

6. Rendement APB, PFZW, PMT, PME, bpfBouw 2003-2025K3

♦ “Met name de prijsontwikkeling van energie (elektriciteit, gas en stadsverwarming) droeg bij aan de hoge inflatie in 2022. Energie was in 2022 gemiddeld 114 procent duurder dan in 2021. De bijdrage van energie aan de totale inflatie van 10,0 procent in 2022 was 4,6 procentpunt.” (CBS)

♦ Tegen deze achtergond van de slechte resultaten in 2022 door de rentestijging en de oorlog in de Oekraïne kon het b.v. ABP de pensioenen in 2022 voor het eerst sinds 2008 met 2,39% verhogen. Het PFZW verhoogde het pensioen met 2,7% (oktober 2022) en 6% per 1/1/2023.

♦ Omdat ik, gegeven mijn leeftijd, inmiddels wat lui ben uitgevallen heb ik de vraag waarom b.v. het ABP ondanks de behaalde rendementen zo’n hoge indexatie-achterstand heeft opgelopen voorgelegd aan AI (Google). Als pensioenado heb ik immers alleen met de pensioenpot te maken en niets met de rekenrente die door het financieel toetsingskader wordt opgelegd. Met behulp van AI kun je natuurlijk nagaan waarom deze pensioenfondsen ondanks de redelijke cumulatieve rendementen toch een forse indexatie-achterstand opgelopen hebben. Hieronder treft u het resultaat aan:

De analyse van de indexatie achterstand bij het ABP

Dit zijn resultaten voor abp indexatie achterstand

QUOTE

“AI-overzicht

De ABP indexatie achterstand is de opgebouwde gemiste verhoging van pensioenen door jarenlange lage of geen indexatie, die voor gepensioneerden een koopkrachtverlies betekent, hoewel ABP de afgelopen jaren (2023-2025) wel (deels) heeft geïndexeerd dankzij versoepelde regels, maar de volledige achterstand (rond de 22% voor sommigen in 2026) is nog niet ingelopen en zal mede afhangen van de overgang naar het nieuwe stelsel en de financiële positie van het fonds

Wat is het?

- Het is het verschil tussen de gestegen prijzen (inflatie) en de verhoging die gepensioneerden daadwerkelijk ontvingen.

- Veel pensioenfondsen, waaronder ABP, konden jarenlang niet indexeren vanwege te lage dekkingsgraden.

Huidige situatie (begin 2026)

- ABP heeft de pensioenen per 1 januari 2026 met 2,84% verhoogd.

- Voor deelnemers die al 15 jaar pensioen ontvangen, blijft een maximale indexatieachterstand van 21,98% bestaan, die kan worden ingelopen als de financiële positie van ABP het toelaat (na-indexatie).

Hoe is dit opgebouwd?

- Jaren met 0% indexatie (bijv. 2011-2022) creëerden een gat.

- Recente (gedeeltelijke) indexaties (2023: 11,96%; 2024: 3,03%; 2025: 1,84%) zijn gedaan onder soepelere regels, mede om deze achterstand te dichten, maar zijn nog niet volledig.

Toekomst en het nieuwe stelsel

- Met de overgang naar het nieuwe pensioenstelsel (per 2027) vervalt de mogelijkheid tot indexatie zoals we die nu kennen.

- Een deel van de oude achterstand kan mogelijk worden gecompenseerd via een ‘invaarbonus’, maar dit is afhankelijk van de dekkingsgraad bij overgang en de verdeling van het vermogen, wat complex is.

Conclusie:

Er is nog steeds een aanzienlijke indexatieachterstand bij ABP, die niet zomaar verdwijnt. Hoewel ABP de afgelopen jaren stappen heeft gezet om deze achterstand te verkleinen, hangt het inhalen ervan af van toekomstige financiële resultaten en de overgang naar de nieuwe pensioenregels, waarbij de ‘invaarbonus’ een rol speelt. ”

Als u wilt weten wat een invaarbonus precies is, kunt u de zoekfunctie “invaarbonus pensioenen” ingeven. Dat heeft dus te maken met een verdeling van de buffer over generaties. De deelnemers die in de jaren 2011-2025 overleden hadden dus te maken met een negatieve invaarbonus, maar dat begrip kent AI niet (:’geen standaardterm’). Onder het nieuwe pensioenstelsel verdwijnt de indexatie-achterstand geheel onder het tapijt door de individuele pensioenpotjes.

Over een jaar of vijf zal AI wel inzicht geven in de werkelijk staatsschuld en wordt de Nederlandse staat min of meer gedwongen zijn leugens eindelijk achterwege laten, tenzij de AI-eigenaren besluiten dat het volk dom gehouden moet worden, hetgeen niet geheel uit te sluiten is.

___________________________________

Noten.

[1] DNB Statistieken

[1a]DNB,Balans van pensioenfondsen (Kwartaal)

[1b] DNB, Balans van verzekeringsinstellingen (Kwartaal)

[1c] DNB Baten en lasten pensioenfondsen (jaar)

[2] CBS statistieken

[2a] Inkomen van huishoudens; inkomensbestanddelen, huishoudenskenmerken

[3] OECD, Pensions at a Glance 2025, blz 235.

De EOCD komt eind 2024 voor Nederland op assets earmarked for retirement van 150,9% bbp. In werkelijkheid is het pensioenvermogen voor Nederland eerder 160% bbp, inclusief verzekeringsmaatschappijen.

De EOCD komt voor respectievelijk de UK op 78,4% bbp, voor Frankrijk op 12,9% bbp, voor Duitsland op 6,4% bbp, voor Spanje op 10,8% bbp en voor Italië op 11,7% bbp. In de meeste EU-landen moet dus nog flink gespaard worden voor pensioenen. Het Stabiliteits- en Groeipact (SGP) houdt hier ten onrechte geen rekening mee.

Klik om toegang te krijgen tot e40274c1-en.pdf