3. Vermogen huishoudens

Geactualiseerd 26 februari 2026

Wie in Nederland wil weten hoeveel vermogen de huishoudens bezitten zal moeten beginnen met ook het pensioenvermogen in aanmerking te nemen zoals dat in de bijdrage 2. Pensioenvermogen aan de hand van de DNB-statistieken werd bepaald. De belastingclaim op dat pensioenvermogen moeten we dan nog van het pensioenvermogen aftrekken en aan de overheid toerekenen. De verdeling van het pensioenvermogen hebben we ook in die bijdrage bepaald zodat we het beeld dat het CBS ons voorschotelde als volgt kan worden herzien naar de stand van 1 januari 2024 (meest recente gegevens). Het vermogencijfer 2024 is dus feitelijk het vermogen 2023, geheel volgens de CBS conventies.

1 Statistieken

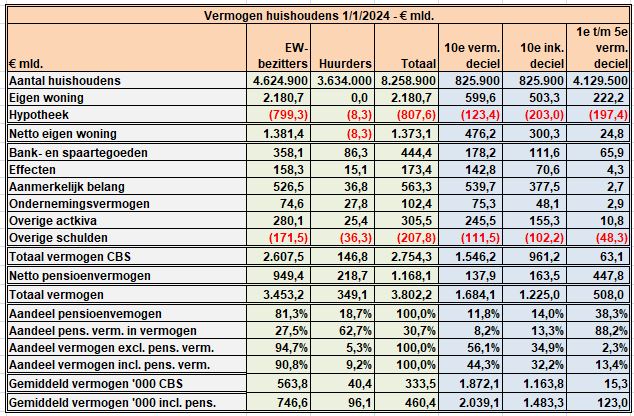

Tabel 1 -Vermogen huishoudens 1/1/2024 in € mld. [2a]

(click op tebel om te vergroten}

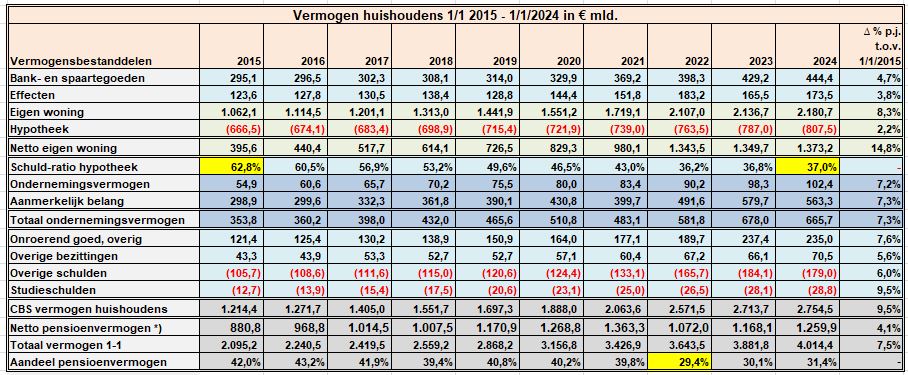

Tabel 2 -Vermogen huishoudens 1/1/2015 – 1/1/2024 in € mld. [2a]

(click op tebel om te vergroten}

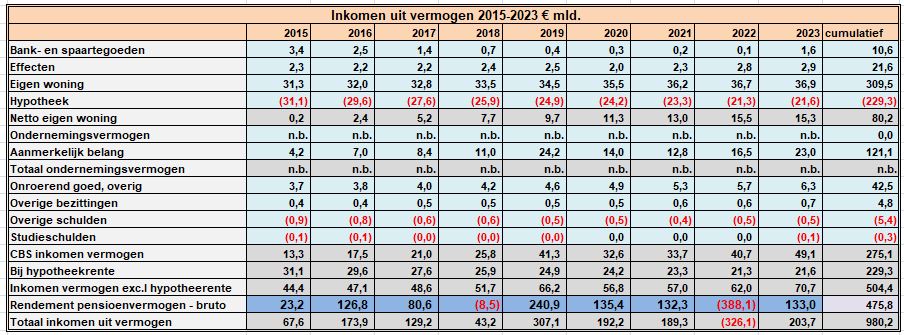

tabel 3 Inkomen uit vermogen 2015-2023 [2b]

(click op tebel om te vergroten}

2 Kanttekeningen bij de statistieken.

♠ Het prijsindexcijfer steeg van 1/1/2015 naar 1/1/2024 met 28,2% (2,8% p.j.)

♠ Aan het vermogen van de huurders (44% van de huishoudens; 9,2% van het vermogen) hoeven we dan verder geen aandacht te besteden. Tevens wordt duidelijk waarom de zogenaamde middenpartijen zo lang vasthouden aan de HRA: het geeft een mooie vaste kern in je kiezersbestand.[1]

♦ De CBS statistieken die de vermogens[2a] en het inkomen uit dat vermogen [2b] behandelen zijn in belangrijke mate ontleend aan de fiscale gegevens met door het CBS aangebrachte correctie WOZ-waarde voor een belangrijk deel van het onroerend goed. Die fiscale gegevens kennen een aantal beperkingen die inherent zijn aan ons belasting-“stelsel” zo er al van een stelsel al sprake is.[3] Zo worden stille en geheime reserves aan het oog onttrokken. Het CBS is nogal spaarzaam met zijn toelichting en ook niet erg transparant over de beperkingen van zijn cijfermateriaal. Daarvoor moet je bij een aantal onderzoekers te rade b.v. [3;4] het CBS laat het over het algemeen flink afweten en moest voor de jaren 2006-2012 het ab-vermogen fors bijstellen en had dus jaren zitten slapen.[7]

♠ Ruwweg 40% van alle particuliere vermogens is afkomstig afkomstig van erfenissen.[6] Dat betekent dat een deel van het CBS vermogen zoals dat door het CBS wordt opgevoerd helemaal niet van de burgers is maar bij overlijden/schenking linea directa in de schatkist verdwijnt. Als argument tegen de erf- en schenkbelasting wordt veelal b.v. door de VVD aangevoerd dat over het zelfde vermogen al eerder belasting werd betaald “over inkomen, bezit, sparen en consumptie [?}”. Het vraagteken is door mij toegevoegd. Omgekeerd is dan de erfrechtbelasting over vermogen waar bij de vermogensvorming geen of nauwelijks belasting werd geheven juist zeer op zijn plaats. Men kan dan bij Jaobs [3] nalezen welke vermogenscomponenten dat zoal betreft. Voor die vermogenscomponenten zouden dan gedifferentieerde erfbelastingtarieven moeten worden gehanteerd. (b.v. eigen woning, aanmerkelijk belang etc.). Het erfrecht wordt dan een correctie achteraf van de wetgever op zijn eigen belastingheffing door verbeterd inzicht. De redenering van de VVD zou dus hout snijden als het inkomen uit vermogen wel evenwichtig zou worden belast. Erfbelasting zou in dat geval leiden tot dubbele belasting en ten koste gaan van de contante waarde van de toekomstige belastingopbrengsten op dat inkomen uit vermogen. In het huidige politieke krachtenveld is de kans daarop uiterst gering.

♠ De fiscus verzamelt alleen gegevens voor zover die voor de belastingheffing relevant zijn.[8] Omdat de belastingdienst beleidsmatig en politiek gewenst een bordeel is en het CBS onvoldoende middelen ter beschikking krijgt (zie de beschamende Piketty discussie in de Tweede Kamer [8]) kan je moeilijk veel verwachten van diepgaande analyses door het CBS. Omdat de opeenvolgende kneuzen van staatsecretarissen van Financiën niet in staat waren om een evenwichtig belastingsysteem op te tuigen voor de inkomen uit vermogen zullen we het tot 1 januari 20.. met dit soort cijfers moeten doen en ook dan is het belastingsysteem in box 3 (en box 2) nog zeer onvolkomen. Het aantal belastingstudies dat sinds 2010 (Continuïteit en vernieuwing: een visie op het belastingstelsel) in een diepe bureaulade verdwenen is, valt nauwelijks te tellen. Dat komt natuurlijk omdat de politiek er belang bij heeft de belastinghervormingen op de lange baan te schuiven. De erbarmelijke toestand van Rijk’s belastingdienst is daarbij een welkom argument, waarbij die toestand ook weer door de politiek, met een duidelijke visie, zo lang mogelijk wordt gerekt.

♠ Het aandeel van het 10e vermogensdeciel daalt van 56,1% naar 44,3% door toevoeging van het pensioenvermogen (vergelijk 10e inkomensdeciel van 34,9% naar 32,2%). Het aandeel van het 1e t/m het 5e vermogensdeciel (50% van de huishoudens) stijgt van 2,3% naar 13,4% door toevoeging van het pensioenvermogen. Slechts 30% van het hoogste vermogensdeciel maakt ook deel uit van het hoogste inkomensdeciel. Dat komt onder meer doordat onder de 10% meest vermogenden het aandeel gepensioneerden hoger ligt. Deze mensen hebben wel vermogen opgebouwd over de tijd, maar ontvangen inmiddels geen hoog inkomen meer.[11]

Het CBS past de waardering van het onroerend goed binnen het ondernemingsvermogen en het aanmerkelijk belang vermogen aan naar de actuele WOZ-waarde. De WOZ-waarde heeft altijd betrekking op 1 januari een jaar eerder, met behulp van de prijsontwikkeling van bestaande koopwoningen wordt deze omgerekend naar het huidige statistiekjaar.[2] De waarde van het overige onroerend goed wordt bepaald aan de hand van de aangifte (niet de WOZ-waarde) en is daarmee te laag (2019 ca. € 40 mld. te laag). [6] Daar waar sprake is van een hogere CBS waardering dan de fiscale waardering, wordt zo te zien ten onrechte geen rekening gehouden met een eventuele belastinglatenties. (VpB, box 2 en 3). Ook in box 3 wordt nu het forfaitaire systeem wordt verlaten belasting verschuldigd over de CBS-opwaardering naar WOZ-waarde. De hele vermogensstatistiek wordt daarmee een zootje en het CBS zou daar eerst eens een behoorlijk inzicht in moeten geven.

De politieke wil om de hoogte van het werkelijke vermogen te weten is niet sterk ontwikkeld en dat geldt ook voor de zogenaamde tax gap, die b.v. jaarlijks in de UK wordt gerapporteerd. (De tax gap is het verschil tussen wat er in theorie aan belastingen binnen zou moeten komen en het bedrag aan belastingen dat daadwerkelijk binnenkomt.) [8] Rapportage daarvan zou een onaanvaardbare belasting van de belastingdienst zijn, die zijn werk toch al niet aan kan. Bovendien geldt : “Wat niet weet, wat niet deert”. Een motivering voor een flinke verhoging van het erf- en schenkingsrecht zou kunnen zijn dat die belasting een correctie is op ons belasting-“stelsel” van de onbelast gelaten vermogenstoename, maar daarvoor zou je wel goede argumenten moeten aandragen en dus de cijfers moeten kennnen.

♠ Eigen woning

De prijs van een gemiddelde eigen woning steeg van 1/1/2015 naar 1/1/2024 van €247.800 naar €471.500 (+90,3%; 7,4% p.j.) in de vermogenssttistiek. Voor een verkooprijs van een bestaande woning waren de cijfers respectievelijk € 230.194; € 450.985 en (+95,9%; 7,8% p.j.). Die waarde wordt voor een onbekend bedrag geflatteerd door de HRA-faciliteiten en de jubelton die de koopprijs van de woningen onnodig opdrijven. Het mag ook opmerkelijk genoemd worden dat het inkomen eigen woning 2023 volgens het CBS € 36,9 mld. bedraagt t.o.v. een hypotheekrente van € 21,6 mld. Dat terwijl de hypotheek/vermogen EW ratio in 2023 36,8% bedraagt zodat je alleen voor de rentedekking 21,6/0,368 of 58,6 mld. kunt aftikken. De onderhoudskosten zullen ongetwijfeld tegen de waardestijging opwegen. In tabel 3 draaien we de aftrek hypotheerente terug om het besteedbaar inkomen te verhogen. Het is fijn dat het CBS met de EW-bezitter meedenkt, maar tenslotte moet de huurder de huur wèl uit zijn besteedbaar inkomen betalen. Er is veel gedoe over het eventueeel feaseerd opdoeken van de HRA. Die HRA is echter het probleem niet: het probleem is eerder de lage fiscale bijtelling van het eigenwoningforfait en het clietisme van de wet Hillen. Ook de inkomensverdeling wordt vertekend omdat het CBS veel te weinig inkomen uit EW-vermogen toerekend.

♠ Aanmerkelijk belang

Het ab-vermogen wordt gewaardeerd op basis van zichtbaar eigen vermogen zoals dat in de aangifte wordt opvoerd, waarbij het onroerengoed door het CBS op WOZ-waarde wordt gewaardeerd zonder rekening te houden met de belastinglatentie. Op het ab-vermogen rust nog een belastingclaim voorzover de ingehouden winst later tot uitkering komt. Uit analyse van het ministerie van Financiën blijkt immers dat gemiddeld genomen jaarlijks ruwweg 70% tot 75% van de jaarlijkse winst wordt ingehouden.[10]. De top 1% bezit 75% van het totale aanmerkelijke belang in Nederland [10] en de omvang van dat vermogen wordt habitueel flink onderschat.[4] Meten is weten maar de politieke wil om dat te meten is niet sterk ontwikkeld.[7] Het inkomen ab-vermogen is afhankelijk van de neiging van de AB-aandeelhouder om zijn genoten inkomen uit te keren. Als het tuigage van zijn zeiljacht aan vervanging toe is zal het inkomen van der AB-houder hoger zijn, als de MvF weer eens een prettarief in box 2 invoert om de schatkist te spekken, ook. Met het werkelijk inkomen uit vermogen hebben de CBS cijfers weinig uitstaande te meer daar je, met beperkingen, ook kunt lenen bij je ab-vennootschap.

♠ Netto pensioenvermogen [9]

De gegevens over het pensioenvermogenzijn ontleend aan de bijdrage 2 Pensioenvermogen.

Het netto pensioenvermogen bedraagt 42,4% van het CBS vermogen huishoudens per 1/1/2024 en moet je dus wel meetellen. Het 10e vermogensdeciel en de eigenwoning bezitters bezitten respectievelijk 56,1% en 94,7% van het CBS vermogen huishoudens en respectievelijk 11,8% en 81,3% van het pensioenvermogen. De inkomensverdeling wordt dus met toevoeging van het pensioenvermogen wat gelijkmatiger maar niet al te veel. [zie ook 7 blz. 30] Het 56,1% aandeel voor het 10e vermogensdeciel is ronduit misleidend als je het pensioenvermogen niet in aanmerking neemt. Het CBS zelf komt op een daling van 11% aandeel in 2011, in tabel 1 kom ik op 11,8%.[10]

De afname in het pensioenvermogen in 2022 bedroeg -21,4% door de stijging van de rente en de oorlog in de Oekraïne.

De verdeling van het pensioenvermogen is gebaseerd op de betaalde pensioenpremie 2011-2023 onder de aanname dat die verdeling overeenkomt met de verdeling van het pensioenvermogen. Met de belastingprogressie in box 1 is dus geen rekening gehouden. De overheid zou betere cijfers kunnen opleveren, maar doet dit niet. Hetzelfde geld voor het gehanteerde belastingtarief.

Voor de periode 2015-2023 bedroeg het netto rendement op het pensioenvermogen gemiddeld 9,6% van het besteedbaar inkomen. Uiteraard komt dit opgerente rendement pas beschikbaar op het moment dat het pensioen tot uitkering komt. Wel kan de pensioendeelnemer tijdens zijn werkzaam leven meer besteden omdat hij minder voor zijn oude dag hoeft te sparen. Er wordt vaak geklaagd over het rendement op het pensioenvermogen. In de periode 2015 t/m 2023 bedroeg dat rendement op het pensioenvermogen deelnemers cumultatief bruto € 476 mld. Het inkomen uit het CBS vermogen huishoudens bedroeg in dezelfde periode cumulatief 504. mld. op een relatief hoger vermogen, waarbij ik meer vertrouwen heb in het rendement pensioenvermogen cijfer. De pensioenrendementen flucturen aanzienlijk, maar dat komt omdat de indirecte beleggingsopbrengsten wel worden meegenomen en omdat het rendement pensioenvermogen meer afhankelijk is van de rente-ontwikkeling. Het inkomen uit vermogen van het CBS is mede gelijkmatiger over de jaren verdeeld omdat dat cijfer vergaand onvolledig is. Hoeveel de GAP is, moet u maar aan het CBS vragen, want die hebben wel toegang tot de data zo zij dat al zouden willen weten.

N.B. Het CPB telde het pensioenvermogen al in 2018 mee in hun vermogenscijfer. [12a]

4 Belasting op vermogen

♦ Het vermogen en inkomen uit vermogen wordt belast in box 1 (EW), box 2 (AB-vermogen), en Box 3 (particulier vermogen excl. EW) Als het vermogen nog niet ter vrije beschikking staat maar daar nog (latente) belasting van moet worden afgetrokken zal daar met de waardering rekening mee gehouden moeten worden zoals dat b.v. voor pensioenvermogen al door mij is gedaan.

Voor de box 3 historie verwijs ik naar de Notitie Van Kavelaars. [14] De toekomst van box 3 is nog zeer onzeker maar vermoedelijk wordt de forfaitaire systematiek geheel verlaten zodat elke herwaardering van het vermogen t.o.v. de fiscale waardering door het CBS leidt tot een belastinglatentie en deze latentie verlaagt de waarde van het vermogen huishoudens. Er is geen informatie beschikbaar over de hoogte die herwaarderingen.

Over het rendement op het pensioenvermogen wordt bij uitkering van de pensioenen belasting afgedragen in box 1. Bij storting van de pensioenpremie vindt aftrek in box 1 plaats. Door het tariefsverschil (progressie en AOW-premie vindt een belastingderving van ca 17% van de pensioenpremie plaats. [zie 1 Pensioenvermogen]

Het aanmerkelijk belang vermogen bestaat uit kapitaal en ingehouden winst. Over de ingehouden winst moet bij uitkering nog belasting in box 2 betaald worden.

Ook het erfrecht en schenkingsrecht leidt tot een belastingschuld waar door het CBS in het geheel geen rekening wordt gehouden. Het vermogen huishoudens wordt daarmee te hoog voorsteld omdat de volle waarde nooit op de bankrekening van de huishoudens zal verschijnen.

De Bedrijfsopvolgingsregeling (BOR) is een fiscale regeling die het mogelijk maakt om een onderneming bij schenking of erfenis (deels) vrijgesteld van belasting over te dragen, mits de onderneming wordt voortgezet. Dat geldt ook voor uitgestelde winst die gestald wordt. Het voorkomt dat hoge erf- of schenkbelasting de continuïteit van familiebedrijven in gevaar brengt. Daarmee wordt deze groep overdadig bevoordeeld ten opzichte van andere privéhuishoudens. [10 blz. 8] Die continuiteit van de familiebedrijven wordt natuurlijk niet in gevaar gebracht door privéleningen op te nemen om de winstuitkering en daarmee belasting in box 2 uit te stellen.

Veel fiscalisten stellen dat met het tarief van 36% VRH rekening wordt gehouden met inflatie. Nu ben ik tijdens mijn werkzaam leven weinig fiscalisten tegengekomen die wel konden rekenen hetgeen mag blijken uit onderstaande opstelling voor het rendement op banktegoeden voor de periode 2011-2024:

Die ontvangen interest heb ik maar niet gecorrigeerd voor inflatie, hoewel die 31/12 natuurlijk ook minder waard is. In 2022 begon de belastingdienst met 0% rendement toe te rekenen aan bank- en spaartegoeden. N.B. Ik heb dit staatje alleen gemaakt voor interest banktegoeden. De inkomen uit vermogen cijfers voor de andere vermogenscomponenenten zijn daarvoor te onbetrouwaar.

Als er in 2009 een staatscommissie in het leven was geroepen om de belasting op vermogen te hervormen zodat het inkomen uit vermogen evenwichtig werd belast, rekening houdend met de inflatie dan was een hoop ellende voorkomen. De belastingdienst had dan niet een belangrijk deel van zijn tijd hoeven te besteden aan reparatiewetgeving en de schatkist had er stukken beter voorgestaan. Als we één partij mogen aanwijzen die hier grotendeels verantwoordelijk voor is dan is dat toch wel de VVD. Heinen moet er [15] nog maar eens op nalezen voor hij weer gaat knutselen aan box 3, voorlopig heeft de minderheidscoalitie er ook weer weinig van gebakken, wat gezien het trackrecord van de drie coalitiepartijen overigens niet hoeft te verbazen.

_____________________________________________________

[1] Karl Marx: „Es ist nicht das Bewußtsein der Menschen, das ihr Sein, sondern umgekehrt ihr gesellschaftliches Sein, das ihr Bewußtsein bestimmt.“

[2a] CBS, “Vermogen van huishoudens; huishoudenskenmerken, vermogensbestanddelen”, laatst bijgewerkt 3 november 2023, laatst geraapleegd 21 januari 2026.

https://opendata.cbs.nl/#/CBS/nl/dataset/83834NED/table

De kantekeningen bij deze cijfers worden niet echt op een presenteerblaadje aangeboden. De onderzoeksmethode van deze tabel is te vinden in de onderzoeksbeschrijving Integraal inkomens- en vermogensonderzoek.

[2b] Inkomen van huishoudens; inkomensbestanddelen, huishoudenskenmerken

[3] Bas Jacobs, “Volgend kabinet moet de belasting op vermogensinkomsten, vermogen en erfenissen pragmatisch hervormen”, juli 28 2025

[4] Simon Toussaint, Bas van Bavel, Wiemer Salverda en Coen Teulings, “Nederlandse vermogens schever verdeeld dan gedacht”

https://www.coenteulings.com/wp-content/uploads/2020/07/Vermogensverdeling-ESB.pdf

voor ab-vermogen zie ook https://www.uu.nl/nieuws/vermogensconcentratie-meten-en-weten

en b.v. https://www.trouw.nl/cs-b8178078/ , naar aanleiding van de promotie van Simon Toussaint.

[5] Uit het archief van de man (Weekers), die niet achter elke boom een belastinginspecteur kon zetten.

Directoraat Generaal Belastingdienst , minute – ABVA-KABO enquête

[6] Paul de Beer, Jelle van der Meer, Janneke Plantenga en Wiemer Salverda, Voor wie is de erfenis? Over vrijheid, gelijkheid en familiegevoel. 2018, blz. 9.

[7] CBS, Noortje Pouwels-Urling, “Herziening van de Vermogensstatistiek 2006“, 21-4-2021

In deze publicatie worden de “verbetering in de waarneming” lees correctie van het cijfermateriaal voor met name het ab-vermogen voor de periode 2006-2012 (sic) toegelicht. ” In 2019 bedraagt het verschil in het (totale) vermogen ongeveer 132 miljard euro. Dit is bijna 9 procent meer dan volgens het oude cijfer” en die coorectie is met name aan het 10e vermogensdeciel toe te rekenen.

Had men even kritisch naar de cijferreeks (ab-vermogen vs. – ab inkomen uit vermogen, dan was zo opgevallen dat er something rotten was met die CBS-cijfers, maar het CBS/MvF had daar jaren voor nodig en toen men de ab-vermogenscijfers eindelijk corrigeerde, had dit blijkbaar geen effect op het inkomen uit ab-vermogen

[8] Nr. 23 VERSLAG VAN EEN ALGEMEEN OVERLEG, Vastgesteld 26 februari 2015.

https://zoek.officielebekendmakingen.nl/kst-34000-IX-23.html

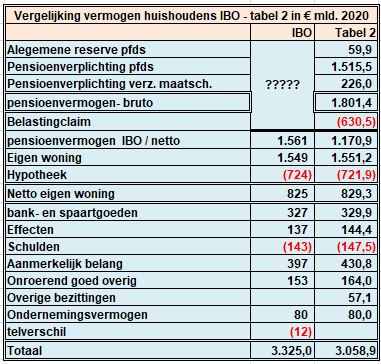

[9] Als “onze overheid” de link weer niet wegmaakt:

BIJLAGE 16 – Infographic vermogen en vermogensverdeling (CBS)

https://www.tweedekamer.nl/downloads/document%3Fid%3D2022D30549&usg=AOvVaw3hn4uczo1v-i39sWLaDc8O

Dat het CBS in de Infograhic tussen () staat, slaat natuurlijk helemaal nergens op: het CBS rekent het pensioenvermogen (hier € 1.561 mld.) nadrukkelijk niet tot het vermogen huishoudens.

Voor 2020 kan de “aansluiting” tussen mijn cijfers in tabel 2 en de Infographic als volgt worden gemaakt:

De cijfers wijken gering af vermoedelijk door een andere raadpleegdatum m.u.z. van het pensioenvermogen, waarbij mijn cijfers toch echt aan de DNB-cijfers zijn ontleend waarbij uiteraard rekening wordt gehouden met de belastingclaim op het pensioenvermogen. (voor bron zie bijdrage 2 Pensioenvermogen). Vermoedelijk neemt het MvF alleen het pensioenvermogen van de pensioenfondsen mee. Het pensioenvermogen van € 1.561 mld. is bruto, maar toch te laag.

[10] Licht uit, spot aan: de vermogensverdeling – IBO Vermogensverdeling, blz. 60.

[11] CPB, “De lange weg naar de top: vermogensmobiliteit in Nederland”, augustus 2024.

[12a] CPB, De verscheidenheid van vermogens van huishoudens, maart 2018.

https://www.cpb.nl/publicatie/de-verscheidenheid-van-vermogens-van-huishoudens

Zelfs na de update kan het CPB zich permiteren om titel noch jota te zeggen over het aanmerkelijk belang vermogen. Wel wordt het pensioenvermogen meegenomen op basis van de CBS aanspraken statistiek en dat al in 2018!

[12b] CPB, De verscheidenheid van vermogens van Nederlandse huishoudens: update, mei 2021.

[13] CBS, “Vermogensverschil tussen huishoudens kleiner bij meetellen pensioenopbouw”, 28-6-2023